2014年2月的主要宏觀數據將在3月10日前后陸續發布。我們在此對相關宏觀數據進行前瞻,並以此為基礎對3月份貨幣政策情況給出研判。 部分數據為1-2月合並增速。由

2014年2月的主要宏觀數據將在3月10日前后陸續發布。我們在此對相關宏觀數據進行前瞻,並以此為基礎對3月份貨幣政策情況給出研判。

部分數據為1-2月合並增速。由於報表制度原因,本次將公布工業增加值、社會商品零售總額 1-2 月份合並數據,和其口徑一致,報告中也將預測合並數。

數字格局:繼續全線回落。除 CPI、外貿同比讀數因春節錯位而加速外,預計 PMI、PPI、工業生產、投資、消費、貨幣信貸指標都將較前期繼續回落。 其中,官方 PMI 進一步下挫至 49.5,連續兩個月低於榮枯水嶺;PPI 同比跌幅再次擴大 0.5 個百分點至-4.8%;1-2 月社會消費品零售總額、固定資產投資同比預計將創最近十二年內同期增速新低①,工業生產同比增速將跌至 1998 年數據公布以來歷年同期次低位,僅高於 2009 年同期。信貸及社會融資總量預計將較 1 月大幅少增,表外融資依然不振。

情緒預期:擔憂失速,全面放松預期加碼。開年生產、消費乏力,PPI 壓力加大,由此將加劇市場對經濟失速的擔憂。CPI 雖有反彈但波動中樞由去年 第四季度 1.5%回落至 1.0%,將令降息預期再升溫;而 2 月外匯占款重回負增 長也將強化降準預期。

觀點:匯率高估不除,經濟困境不已。從實際有效匯率角度觀察, 無論是降準降息,還是減稅,都是在力圖降低人民幣實際有效匯率,增強企業競爭力,但這些因素與人民幣兌美元匯率調整無成本的乘數作用相比,都顯得過於艱難且力度不足。未來只要人民幣兌美元的貶值幅度無法超過美元升值幅度,則人民幣有效匯率仍會繼續升值,而中國經濟的困難(通縮與低速增長)預計也仍將繼續。

政策預期:立即降準,靜待降息。從央行的操作慣例來看,農歷新年后和 “兩會”前往往是流動性相對寬鬆的時期,在外匯占款負增長的背景下,預計 3 月份仍可望繼續降準;進一步的降息政策應該已在醞釀中,只是在 3 月份還 不會馬上成為現實。

由於報表制度原因,3月將公布工業增加值、全社會商品零售總額1-2月份的合並數,與其口徑一致,對於這兩個指標,本報告中預測的亦為1-2月合並數。

圖表 1 興業銀行 2 月宏觀指標預測

注:*為 1~2 月累計同比增速。

資料來源:CIB Research

PMI(官方):49.4~49.8%,中值 49.6%,較上月回落 0.2 個百分點

從高頻數據看,2 月需求端和生產端景氣依然不佳。

需求端,節前零售企業家電銷售不及往年同期,食品、服裝、金銀珠寶銷售增長均不快;僅汽車銷售量表現較好,雖較 12 月底的高增長有所減速,但能延續強勢增長已屬不易。基建活動依然低迷,水泥、鋼材等建材價格延續回調、庫存上升。節前出口貨量季節性攀升,但除美洲航線需求強勁外,歐洲、地中海、澳新、南美航線貨量均不及往年同期及市場預期,運價繼續下跌。

生產端,因毛利率降低、庫存上升,大中型鋼企 2 月高爐開工率可能延續 下滑;受春節影響,2 月汽車生產量可能較 1 月有超兩成的回調。

同時,春節出現較晚也將拖累官方 PMI 讀數。從歷史數據看,春節在 2 月的天數與 2 月官方 PMI 的變動反向變動(見圖表 2),今年春節較晚,落在 2 月的天數相對較多,預計將拖累 2 月官方 PMI 讀數繼續下行。

但另一方面,2 月匯豐 PMI 預覽值較 1 月反彈 0.3 個百分點至 50.1,對官方 PMI 走勢有一定參考性。數據顯示,兩者的一致性在 2009 年前、后完全不 同:2005-2008 年,2 月匯豐 PMI 與官方 PMI 的變動方向相反;2009-2014 年,兩者變動方向一致(見圖表 2)。

綜上,預計 2 月官方 PMI 將較 1 月下行 0.2 個百分點至 49.6 附近。

圖表 2 歷年春節分布與 2 月匯豐、官方 PMI 的變動

資料來源:CEIC,CIB Research。

1~2 月工業增加值累計同比:7.3~7.7%,中值 7.5%,較上年 12 月減速 0.4 個百分點

首先,從季節性看,2014 年以來,工業增加值同比往往在季初月份減速, 而在季末月份加速,無一例外。2014 年 12 月工業增速強勁加速 0.7 個百分點, 預計 1 月將再次回調。

其次,春節較晚有利於前兩月工業生產,預計減速幅度將小於往年同期(見圖表 3)。從歷史數據看,1-2 月累計增速較上年 12 月的變動與春節分布有關,當春節出現較早(即落在 1 月的天數較多時),前兩月工業增速受到春節的拖累幅度較大;反之,當春節較晚時,工業生產受到春節的拖累幅度更小。今年春節出現較晚,預計前兩月減速幅度將低於 2012、2014 年同期(分別減速 1.4、1.1 個百分點),而與 2013 年同期降幅更接近(減速 0.4 個百分點)。

圖表 3 2014 年來工業往往在季初減速

圖表 4 春節分布與前兩月工業增速變動

資料來源:CEIC,CIB Research。

同時,高頻數據顯示前兩月工業生產未明顯加速。

1 月汽車生產 229 萬輛,因春節錯位,同比增速較高,較去年 12 月加速 4.4個百分點至 11.5%,根據往年規律,預計 2 月汽車生產量同比可能再次負增長,1-2 月累計增速預計在 5%附近,較去年 12 月減速近 2 個百分點。

1 月重點企業粗鋼、鋼材日均產量同比均較 12 月出現減速,因毛利率下跌, 全國高爐開工率在 1 月中、下旬下滑,預計剛價繼續走低以及庫存攀升將會繼 續拖累 2 月企業生產。

再次,1 月官方 PMI 顯示企業生產收縮,采購力度減弱,工業生產活躍程 度不高。

綜上分析,預計 1~2 月工業增加值累計同比可能回落至 7.3~7.7%區間內, 中值 7.5%,較 12 月同比回落 0.4 個百分點。

PPI 同比:-5.1~-4.5%,中值-4.8%,跌幅較上月繼續擴大 0.5 個百分點

進入 2 月,主要生產資料價格繼續回調。商務部周度數據顯示:能源、黑色金屬價格跌幅較 1 月繼續擴大,有色金屬、化工產品、橡膠價格漲跌互現。

統計局旬度數據顯示:2 月上旬螺紋鋼等各品種鋼材價格繼續全面、大幅下跌;銅價繼續下跌,但跌幅小於 1 月,鋁、鉛價格上漲;化工產品不同品種價格有漲有跌;天然氣、汽油、煤炭價格以下跌為主,前兩者跌幅收窄,煤炭價格跌幅擴大;水泥、玻璃價格繼續回調,但回調幅度較去年 12 月收窄。預計 PPI環比可能在-0.7%附近,由於去年同期環比為-0.2%,2 月 PPI 同比預計會落入-5.1~-4.5%的區間內,中值-4.8%,跌幅較上月繼續擴大 0.5 個百分點。

CPI:1.1~1.3%,中值 1.2%,較上月反彈 0.4 個百分點

雖然高頻數據顯示上旬物價上漲幅度遠不及往年春節前,但考慮到食品價格最可能在臘月 24-正月 15 之間高位運行,預計 2 月食品環比可能落在 2.5% 附近。統計局公布的 50 個城市物價數據顯示:今年節前肉、蛋價上漲乏力、不漲反跌;因雨雪天氣少於往年,2 月上旬蔬菜、水果、水產價季節性上漲,但漲幅明顯不及往年同期。商務部農產品(000061,問診)零售價格所顯示的資訊與統計局公布的 城市物價基本一致。農業部日度數據顯示,農產品批發價格指數自 2 月中旬開 始高位運行。同時,結合春節分布對 2 月食品 CPI 的影響(見圖表 5),預計 2 月食品環比在 2.8%附近。

非食品環比可能回落至 0.2%附近。從歷史數據看,春節往往會推高當月非 食品環比漲幅,最近 5 年平均環比為 0.2%,預計今年與往年同期基本持平。

另外,因去年節日期間熱門景點物價飆漲,今年各地物價部門加強了對景點物價異動的監測,可能令相關消費價格漲幅收窄。

根據以上食品和非食品價格資訊,推算 2 月 CPI 環比可能在 0.8~1.0%之間, 中值 0.9%,高於去年同期環比 0.5%,預計同比將落入 1.1~1.3%的區間內,中 值 1.2%,較上月反彈 0.4 個百分點。

圖表 5 2 月食品 CPI 與春節分布

圖表 6 春節期間非食品環比

資料來源:CEIC,CIB Research

圖表 7 情景分析:不同食品和非食品價格環比情形下的 2 月 CPI 同比

資料來源:CIB Research

新增信貸:6500~8500 萬億,中值 7500 億

社會融資總量:0.9-1.1 萬億,中值 1.0 萬億

預計 2 月新增信貸 7500 億左右。1 月新增信貸 1.47 萬億,若假定今年全年 信貸新增 11 萬億,則 1 月信貸投放符合往年節奏,預計 2 月信貸投放將繼續 維持與往年相當的節奏,投放全年額度的約 7%。

預計 2 月直接融資將繼續多增,但表外融資少增將拖累非信貸融資回落至 2500 億左右。2 月企業債券發行、股市 IPO 較快,預計直接融資將保持約 2500 億的高位;在人民幣貶值預期增強的背景下,外幣貸款將少增;委派貸款、信托貸款投放預計仍維持地量;銀行承兌匯票可能季節性負增長近千億。

綜合以上變動,預計 2 月社會融資總量預計在 1.0 萬億左右。

M1:7.0~9.0%,中值 8.0%,較上月大幅回落 2.5 個百分點;

M2:10.6~11.0%,中值 10.8%,與上月增速持平

M1 新增量將低於去年同期。2003 年以來,春節在 2 月的天數與 2 月 M1 新增量成反比(見圖表 8),今年春節落在 2 月的天數高於去年,若以往規律有效,則今年 2 月 M1 將較 2014 年少增。

圖表 8 M1 新增量與春節

圖表 9 M2 新增量與融資

資料來源:CEIC,CIB Research

M2 新增量可能高於去年同期。M2 新增量與新增信貸的正相關性好於社會融 資總量,與春節在 2 月的天數負相關。今年新增信貸可能高於去年同期,但春 節在 2 月的天數多於去年同期,兩個因子影響方向不同。

綜上,預計 2 月 M1 同比將回落至 7.0~9.0%,中值 8.0%,較上月回落 2.5個百分點;M2 同比預計落在 10.6~11.0%的區間內,中值 10.8%,與上月持平。

1~2 月社會消費品零售總額累計同比:10.7~11.7%,中值 11.2%,較上年 12 月減速 0.7 個百分點

1-2 月社會消費品零售總額同比可能較去年 12 月減速。

首先,1 月 50 家零售同比增長-23.2%,跌幅較去年 12 月大幅擴大,並創歷史新低,其中食品、服裝、金銀珠寶跌幅較大。即使考慮目前網絡購物規模 保持高增長,零售增速的回落幅度依然較大。

家電方面,1 月 50 家零售家電類同比增速-13.5%,大幅下滑,因去年春節在 1 月末,1 月第五周空調、冰箱、洗衣機零售銷量增速分別為 292%、16.6%、68.1%,均大幅回升並由負轉正。預計 1-2 月總體增速降幅將收窄。

汽車方面,1 月乘用車銷量同比小幅減速,1 月中汽協、乘聯會乘用車銷量 同比分別為 10.4%、13.5%,雖較去年 12 月同比小幅回落,但大幅高於去年其 余月份增速,去年 12 月因年底沖量,汽車銷售增速強勢反彈,1 月仍能延續強 勢增長已屬不易。

其次,春節期間重點零售和餐飲銷售額同比增速創 2005 年數據公布以來新低。據商務部監測資訊顯示,除夕至初六,全國重點監測零售和餐飲企業銷售額 6780 億元,較 2014 年春節黃金周增長 11.0%,創數據公布以來新低。該指標對於 1-2 月全社會消費品零售總額同比有一定指示性(見圖表 10),只是2008-2010 年期間,前兩月消費增高速高於春節期間內,今年可能會出現類似的情況:即前兩月消費增速會創歷年同期新低,但增速可能反超春節期間。

另外,從歷史數據看,1-2 月增速往往不高於上年 12 月(見圖表 11),最 近六年中,有五年的消費增速年初大幅下滑,平均下滑 3.0 個百分點。

綜合以上資訊,預計 1-2 月社會消費品零售總額同比增長 10.7~11.7%,中值 11.2%,較上年 12 月減速 0.7 個百分點。

圖表 10 春節期間消費與 1-2 月消費增速

資料來源:CEIC,CIB Research

圖表 11 1-2 月增速與上年 12 月之差

資料來源:CEIC,CIB Research

2 月固定資產投資(不含農戶)累計同比:14.5~15.5%,中值 15.0%,較去年全年減速 0.7 個百分點

首先,從季節性因素看,今年春節在 2 月天數較多並不利於固定資產投資加速。由於一些項目春節之后才開工,因此從數據上表現為春節在 2 月的天數越多,投資減速的可能性越大(見圖表 12,2005-2011 年,1-2 月投資增速較上年 12 月的變動高於春節在 2 月的天數成反比);只是 2012-2014 年間,因貨幣 政策轉向,往年規律有所失效。今年,無論是春節分布,還是顯著緊於市場預 期的貨幣政策均不利於投資加速。

其次,1-2 月增速變動與上年 12 月單月增速變動顯著負相關(見圖表 13), 上年 12 月減速幅度越大,1-2 月累計增速加速的幅度則越大,2014 年 12 月單 月固定資產投資同比與 11 月增速持平,預計 1、2 月累計增速較上年 12 月的加 速幅度將不及往年同期。

再次,基建活動低迷。各地水泥價格全面、持續回調;螺紋鋼庫存持續攀 升,鋼價繼續大幅下行。

同時,去年同期,投資增長較快,環比明顯高於季節性因子,創歷年同期 新高,高基數將拖累同比讀數回落。

圖表 12 春節與投資增速變動

圖表 13 單月同比增速變動關係

資料來源:CEIC,CIB Research

另外,一直對投資增速有指示性的信貸及社會融資投放 1 月並不慢,預計2 月新增量亦不會少,是部分支援投資的因素。但同時,1 月財政存款新增水平大幅高於往年同期,說明財政資金的下撥節奏不及往年,可能會影響項目資金 的到位。

綜上,預計 1-2 月固定資產投資累計同比可能繼續回落至 14.5~15.5%的區間內,中值 15.0%,較上去全年減速 0.7 個百分點,與去年 12 月當月增速持平。

出口:20.0~25.0%,中值 22.5%,較 1 月同比加速 25.8 個百分點

進口:-15.0~-12.0%,中值-13.5%,較 1 月同比跌幅收窄 6.4 百分點

順差:150~250 億美元,中值 200 億,較 1 月大幅收窄 400 億美元

出口方面,上半月為節前發貨高峰,多數航線貨量攀升,下半月將顯著回調。歐洲航線貨量在節前出貨高峰帶動下上升,但增幅不及此前市場預期,運力供大於求的局面未得到根本緩解,與往年春節前“一艙難求”的火爆景象相差甚遠,節前漲價計劃執行受阻,航商為囤積“節中”貨量反而逐步下調運價;地中海航線貨量雖不及預期,但因運力控制較嚴,市場運價跌幅明顯小於歐洲航線;北美航線貨量較好,因美西航線罷工影響持續擴大,艙位持續緊俏、供不應求,開始執行運價上漲計劃,且漲幅明顯高於歷年同期。波斯灣紅海、澳新、南美航線節前貨量均有所回升,但貨量回升並不能扭轉供需失衡的格局,運價跌幅有所收窄,但無法支撐上漲;日本航線貨量有所反彈,市場運價穩中有升。

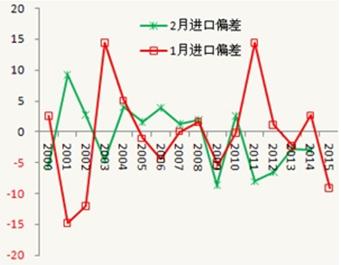

工作日環比是決定出口環比的重要因素,若根據 1 月工作日環比預測 1 月出口環比,實際出口環比與該預測值存在的偏差我們稱為“1 月出口偏差”,同理可以得到“2 月出口偏差”。我們發現:首先,“2 月出口偏差”與“1 月出口偏差”存在明顯的負相關關係,且絕大部分時間符號相反(見圖表 14_左圖),

即當 1 月出口環比顯著高於工作日因子時,2 月出口將會顯著低於工作日因子,反之亦然,此長彼消。今年 1 月出口環比偏差在 0 附近,即與往年工作日環比相似的年份相比,大致持平,未顯著偏高或偏低,因此,預計 2 月出口偏差不會大幅偏離往年季節性規律。其次,2011-2014 年,前兩月合計偏差在-10%附近波動,而 2000-2010 年前兩月合計偏差在 0 附近,最近四年中樞明顯下移。

再次,從以往數據看,春節前往往會提前出貨,從而令 1 月出口環比偏高,而春節中貨量稀少,春節后貨量恢復非常緩慢,今年春節雖然出現在 2 月 18 日,為 2000 年以來最晚的春節,但從出口數據及航運指數看,貨量高峰並未推遲到這么晚,1 月已開始,這意味著 2 月貨量可能比往年同期更疲弱。若根據以上三個特征,同時考慮到資金流動,預計 2 月出口同比可能反彈至 20%附近。

圖表 14 歷年 1、2 月進、出口環比偏差

資料來源:CEIC,CIB Research

波羅的海干散貨指數(BDI)2 月繼續跳水,2 月前半月均值已較 1 月均值 回落 22.9%,說明進口繼續維持弱勢。

綜上資訊,預計出口同比落在 20.0~25.0%區間內,中值 22.5%,較 1 月同比加速 25.8 個百分點;進口同比落在-15.0~-12.0%區間內,中值-13.5%,較 1 月同比跌幅收窄 6.4 百分點;順差預計落在150~250 億區間內,中值 200 億, 較 1 月大幅收窄 400 美元。

FDI:95~115 億,中值 105 億美元,較上年 1 月大幅少增 34 億美元

一方面,從歷史數據看,2 月 FDI 往往會較上年 1 月大幅少增,2004 年以來無一例外,2008-2014 年同期平均降幅為 23 億美元。同時,雖然 2 月人民幣即期和人民幣中間價與 1 月末相比由貶轉升,但人民幣遠期貶值幅度依然處於較高水平,且 2 月初、春節期間 CNH 市場較定盤價的貶值幅度均較大。

另一方面,1 月 FDI 新增 139 億美元,大幅高於往年同期,同比大增近三 成,且為 1997 年有歷史數據以來首次較上年 12 月多增。從分項看,主要因金 融服務業吸收外資大幅增長,香港、韓國對華投資新增較多。

因此,預計 2 月 FDI 可能在 95~115 億美元區間內,中值 105 億,較 1 月 大幅少增 34 億美元。

留言列表

留言列表